Cómo hacer una factura paso a paso : Factura. Del verbo latino facere, “hacer”, y el sufijo –ura, empleado para hablar de una actividad o el resultado de la misma. Por tanto, una factura significa “resultado de un trabajo hecho”. Y, para demostrarlo, emitimos un documento en el que informamos que nuestro trabajo (o venta) se ha cumplimentado satisfactoriamente. Pero, ¿qué debe aparecer en dicho documento?

Tipos de factura

Antes de saber qué datos tienen que figurar , vamos a ver primero los tipos de factura reconocidas por la ley con el fin de saber mejor su contenido obligatorio.

Factura ordinaria

Se trata del tipo empleado para las operaciones comerciales, tanto de compraventa como de prestación de un servicio.

1.1.1. Datos obligatorios de una factura ordinaria

Para que una ordinaria sea legal, deben aparecer los siguientes datos:

- a) Datos de registro

-El número.

-La fecha.

- b) Datos personales

-El nombre o razón social del emisor.

-El NIF del emisor.

-La dirección fiscal del emisor.

-El nombre o razón social del destinatario.

-El NIF del destinatario

-La dirección fiscal del destinatario.

- c) Datos económicos

-La descripción de la operación.

-La base imponible (el importe bruto).

-El IVA correspondiente.

-El IRPF aplicado (en negativo).

-El total (el importe neto).

Ejemplo de ordinaria

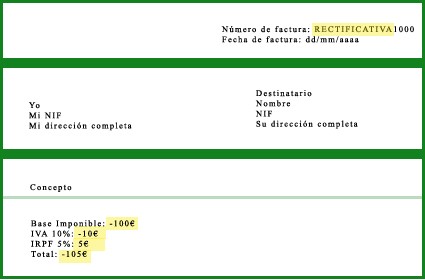

Rectificativa

Supongamos que hemos cometido un error en la factura ordinaria. A nivel legal, es inválida. Pero también puede suceder que, una vez emitida nuestra factura ordinaria, hayamos negociado un descuento o bonificación. O que, simplemente, se trate de una devolución. Para estos casos, solucionamos el problema con una rectificativa.

Datos obligatorios de una rectificativa

Para que una ordinaria sea legal, deben aparecer los siguientes datos:

-Un encabezado que indique que se trata de una factura rectificativa.

-El detalle de rectificación (invirtiendo el valor positivo y negativo de la anterior).

Ejemplo de rectificativa

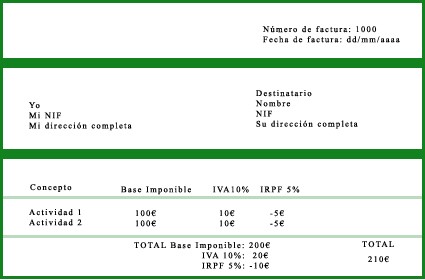

Recapitulativa

Las recapitulativas no son más que muchas facturas ordinarias remitidas al mismo cliente, agrupadas en el mismo documento. No es necesario que la venta o prestación de servicio se hayan realizado al mismo tiempo, pero sí dentro del mismo mes natural.

Datos obligatorios de una recapitulativa

Los mismos que los de la factura ordinaria, pero desglosando los datos económicos. También debemos separar los totales de cada parte.

Ejemplo de recapitulativa

Factura Proforma

La factura proforma puede presentarse como una ordinaria o una recapitulativa, con la única diferencia de que solamente tiene valor informativo. Su función es la de mostrar al cliente del gasto que va a tener que realizar por la compra o servicio que desee dentro de un plazo estipulado. No tiene valor contable ni obliga al cliente a pagarla. Sin embargo, en caso de aceptar las condiciones, el precio total permanecerá vigente hasta la fecha de vencimiento que se haya acordado. Entonces, el emisor mandará de nuevo la factura, como ordinaria o recapitulativa.

Datos obligatorios de una proforma

Los mismos que las facturas ordinarias, pero detallando que se trata de una proforma.

Ejemplo de proforma

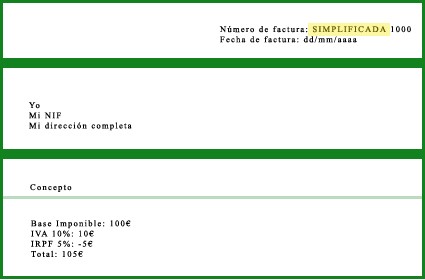

Factura Simplificada

En este caso, se trata de una factura ordinaria, pero sin todos los datos obligatorios. Más o menos como el ticket que nos dan en las tiendas o supermercados cuando efectuamos una compra.

Por regla general, este tipo de facturas se emiten cuando el importe no supere los 400€ o sea una factura rectificativa.

Datos obligatorios de una simplificada

- a) Datos de registro

-El número de factura.

-La fecha.

- b) Datos personales

-El nombre o razón social del emisor.

-El NIF del emisor, en caso de ser un autónomo.

-La dirección fiscal del emisor, en caso de ser un autónomo.

- c) Datos económicos

-La descripción de la operación.

-La base imponible (el importe bruto).

-El IVA correspondiente.

-El IRPF aplicado (en negativo).

-El total (el importe neto).

Ejemplo de simplificada

Factura Electrónica

Desde enero de 2013, la ley permite el envío a través de formato electrónico. De esta manera, podemos enviar facturas empleando el correo o el whatsapp. No obstante, debemos recordar la obligación de guardarlas en una carpeta por el tema del seguimiento contable. Y, aunque no esté bien visto gastar papel, imprimir una copia de las mismas, por si acaso.

Para crear este tipo, podemos emplear las herramientas del Office (Word, Excel) u otro tipo de programa informático que genere facturación automática. Estos últimos suelen ser muy cómodos para las facturas impresas, pero hay que tener cuidado de que el formato sea compatible con el ordenador del destinatario, no sea que reciba nuestra factura y no pueda abrirla.

Factura Copia

Ésta no tiene ningún valor, salvo de servir de copia en caso de tener que compartirla con otras personas.

Datos obligatorios de una copia

Dado que se trata de un duplicado, los datos que figuren dependerán del tipo de emitida, indicando claramente que se trata de una copia.

Ejemplo de copia